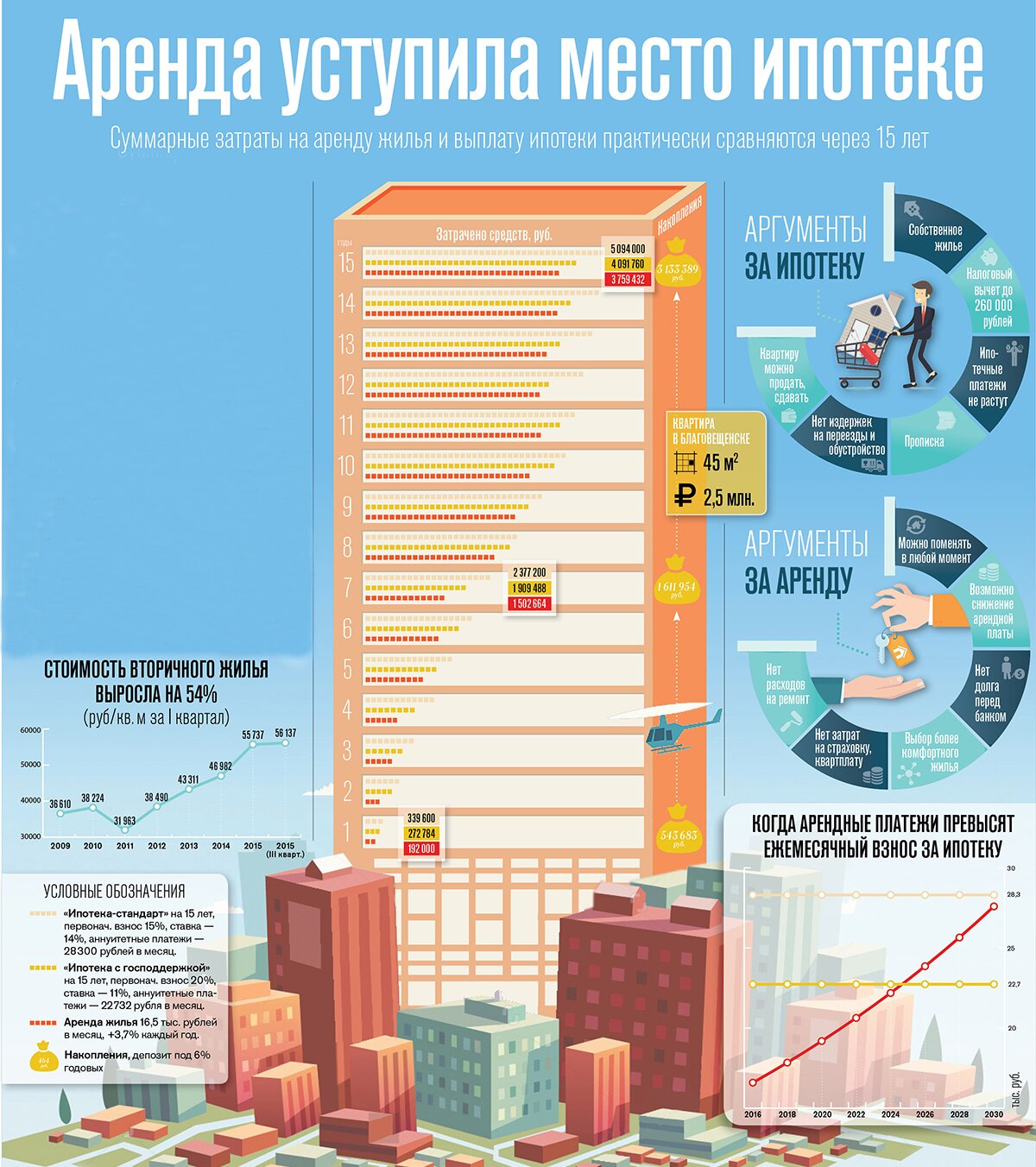

По нашим расчетам, покупая в ипотеку однокомнатную квартиру стоимостью 2,5 миллиона рублей, вы потратите около 4,1 миллиона. К тому моменту, как вы выплатите кредит, ее стоимость может вырасти от 4,1 до 6,4 миллиона рублей, в зависимости от того, как поведут себя цены на жилье. Если же решите снимать квартиру и положите сумму первоначального взноса на банковский депозит, то за тот же период вы потратите на арендные платежи 3,7 миллиона рублей, а сумма на депозите вырастет до 3 миллионов. Сэкономленные на кредите деньги, конечно, уже не позволят купить квартиру, зато компенсируют большую часть затрат.

КАК МЫ СЧИТАЛИ

Чтобы оценить расходы на покупку квартиры в кредит и ее аренды, мы взяли для примера однокомнатную квартиру (45 кв. м) в новом кирпичном доме в микрорайоне Благовещенска стоимостью 2,5 миллиона рублей. Мы предположили, что у человека, который стоит перед выбором, покупать или снимать жилье, есть сумма первоначального взноса по ипотечному кредиту.

3

миллиона рублей можно накопить за 15 лет, если положить в банк сумму первоначального взноса по ипотеке

Стоимость квартиры после погашения кредита оценивалась с учетом данных Амурстата о росте цен на жилье с 2009 по 2015 год. За эти 6 лет стоимость квадратного метра жилья на вторичном рынке выросла почти на 54 % — с 36,6 до 56,1 тысячи рублей. Средний темп роста – 7,9 % ежегодно. Наши расчеты предполагают, что рынок недвижимости будет расти такими же средними темпами. Тогда стоимость квартиры может вырасти максимум до 6,4 миллиона рублей. Впрочем, по прогнозам аналитиков, такой сценарий маловероятен. Цены на нефть продолжают ставить антирекорды, рубль слабеет, инфляция проявляется в первую очередь в росте цен на товары первой необходимости. При низком платежеспособном спросе и нынешнем объеме предложения можно ожидать только сползания цен вниз, считают эксперты.

Величина арендных платежей за однокомнатную квартиру была взята на основе предложений на рынке. В среднем по Благовещенску она составляет 16,5 тыс. руб. Для индексации аренды использовался прогноз по инфляции министерства экономического развития России до 2030 года.

Сэкономленные на аренде (по сравнению с ипотекой) средства, включая первоначальный взнос, мы посчитали возможным положить на депозит под 6 % годовых.

Амурчанам предлагают побороться за три миллиона рублей в конкурсе на лучшее путешествие

Амурчанам предлагают побороться за три миллиона рублей в конкурсе на лучшее путешествие

Инфографика клёвая!

Ну и сам тренд показателен — очередное доказательство того, что до Благовещенска мАсковские тенденции дозодят с опозданием на 9-15 месяцев :)

А вот цЫфры показывают, как некоротые (включая меня) отстали от жизни.

Если б у меня были 20% от первоначальной стоимости квартиры, я бы их положил на депозит не под 6%, а постарался бы найти ставку повыше.

Аренда однушки в БГЩ 16,5 тысяч в месяц это с оплатой коммуналки же?

И про льготную ипотеку. Она ещё существует? А то все жалуются, что область «старым» льготникам деньги по этой программе не выделяет.

— ПКА если я снимаю аналогичную квартиру за 12, а деньги на депозите лежат под 12,5% тогда что выгоднее?

— MiRON